இந்தியக் குடும்பங்களின் சேமிப்பும் கடனும்!

இந்தியர்கள் தாங்கள் சேமிப்பதை விட அதிகமாக கடன் வாங்குவதை தரவுகள் தெரியப்படுத்துகின்றன.

குடும்பங்கள் என்பது ஒரு நாட்டிலுள்ள அடிப்படை சமூக பொருளாதார அலகு (Unit) ஆகும். அந்த குடும்பங்கள் எவ்வாறு வருமானம் ஈட்டுகின்றன, எவ்வாறு சேமிக்கின்றன, எத்தகைய வழிமுறைகளில் எவ்வளவு கடன் பெறுகின்றன என்பன போன்ற தகவல்கள் நாட்டின் பொருளாதார போக்குகளை புரிந்துகொள்ள உதவும்.

அந்தவகையில், இந்தியாவின் புள்ளியியல் மற்றும் திட்ட அமலாக்க அமைச்சகம் மற்றும் இந்திய ரிசர்வ் வங்கி வெளியிட்டுள்ள தரவுகளைக் கொண்டு இந்திய குடும்பங்கள் எவ்வாறு சேமிக்கின்றன எவ்வாறு கடன் வாங்குகின்றன என்பதை புரிந்துகொள்ள முயற்சிப்போம்.

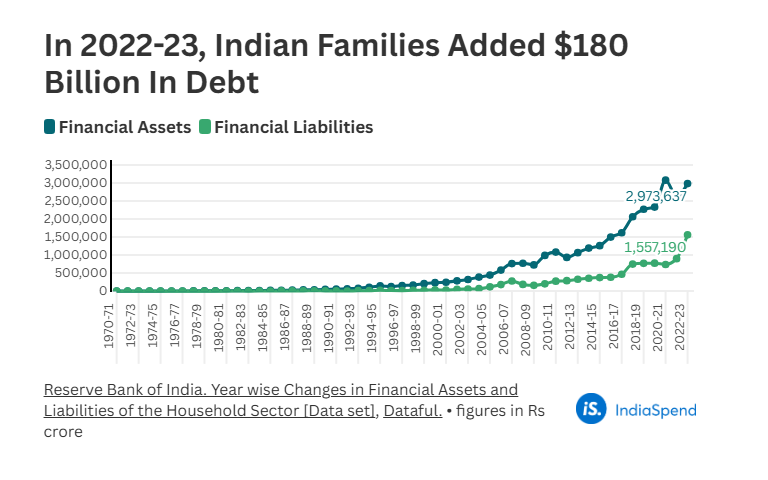

கடந்த 2024ஆம் ஆண்டு மார்ச் மாத நிலவரப்படி, இந்திய குடும்பங்களின் நிதிச் சொத்துக்கள் ரூ.320 டிரில்லியனாகவும், அவர்களுடைய கடன் ரூ.121 டிரில்லியனாகவும் இருந்தது. கடந்த 2022-23 நிதியாண்டில் மட்டுமே, ரூ. 29.7 டிரில்லியன் சொத்துகளை இந்திய குடும்பங்கள் சேர்த்துள்ளது, அதேவேளையில் ரூ. 15.6 டிரில்லியன் கடனையும் பெற்றுள்ளது. இந்திய முழுவதும் 294 மில்லியன் குடும்பங்கள் இருப்பதை கணக்கில் கொண்டால் 2022-23 நிதியாண்டின் நிலவரத்தின் படி, ஒவ்வொரு குடும்பத்திற்கும் சராசரியாக ஒரு லட்சம் மதிப்பிலான நிதிச் சொத்துகளும், ரூ. 53,000 வரை கடனும் இருக்கும். அதாவது சொத்து மதிப்பில் பாதிக்கும் மேல் கடன் இருக்கிறது.

இதிலிருந்து, இந்தியர்கள் சேமிப்பதைவிட அதிகமாக கடன் பெறுகிறார்கள் என்று தெரியவருகிறது. கொரோனா தொற்றுக்கு முன்பே இந்தியர்கள் மத்தியில் கடன் பெறுவது அதிகரித்து வந்துள்ளது. நகர்புறத்தை விட கிராமப்புறத்தில் உள்ள குடும்பங்கள் கடன் பெறுவது அதிகமாகவுள்ளது. மொத்த உள்நாட்டு உற்பத்தியில் இந்தியக் குடும்பங்கள் பெற்ற கடனின் பங்கு 2019-20 ஆம் ஆண்டில் 32.5% இலருந்தது, 2020-21 ஆம் ஆண்டில் 37.3% ஆக உயர்ந்துள்ளது. அது 2024 ஜீன் நிலவரப்படி 42.9 சதவீதமாக அதிகரித்துள்ளது. இவ்வாறு கடன் தொகையும் விகிதமும் அதிகரிப்பது, கடன் பெறும் நபர்களின் எண்ணிக்கை அதிகரித்ததே காரணம் என்று சொல்லப்படுகிறது. இது வரை கடன் வாங்காதவர்கள் கூட கடன் வாங்கும் நிலைக்கு தள்ளப்பட்டுள்ளதைக் குறிப்பதாக இருக்கிறது.

கடந்த 1970-71 நிதியாண்டிலிருந்து தற்போதுவரை (2023-24 நிதியாண்டு) கணக்கில் கொண்டு பார்க்கும் போது, மொத்த சொத்தில் 55 சதவீதம் வரை கடன் இருப்பது இதுவே முதல்முறையாகும். கடந்த 2021-22 நிதியாண்டில் மொத்த சொத்தில் 34% வரை கடனாக இருந்ததாக குறிப்பிடத்தக்கது. இது இந்தியர்கள் தாங்கள் சேமிப்பதை விட அதிகமாக கடன் வாங்குவதை தெரியப்படுத்துகிறது.

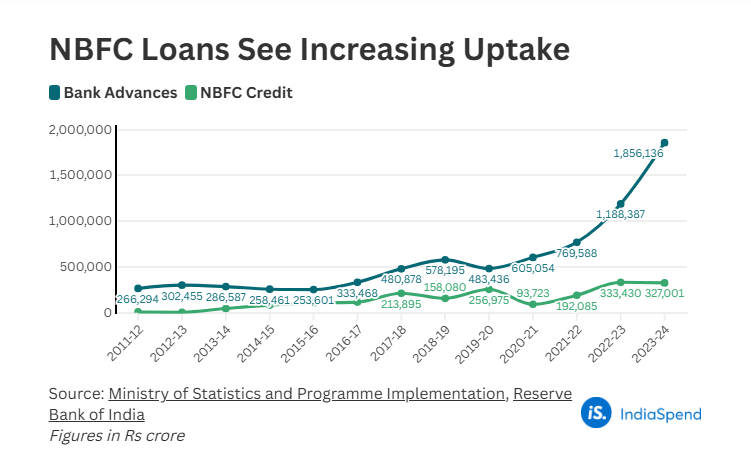

இந்திய குடும்பங்கள் அதிகமாக கடன் பெறுகின்றனர் என்று ஏற்கனவே பார்த்தோம். இந்தக் கடன்கள் பெரும்பாலும் வங்கிகளில் இருந்தே வாங்கப்படுகிறது. ஆனாலும், நிதி நிறுவனங்கள் மூலமாக கடன் பெறுவது தொடர்ந்து அதிகரித்து வருவதாக தெரிகிறது. கடந்த பத்தாண்டுகளுக்கு முன்னர் மொத்த கடனில் 92 சதவீதம் வங்கி மூலமாக கொடுக்கப்பட்டது. ஆனால் தற்போது இது 76 சதவீதமாக குறைந்துள்ளது. அதேவேளையில், பத்தாண்டுகளுக்கு முன்னர் நிதி நிறுவனங்கள் மூலமாக கொடுக்கப்பட்ட கடன் 2 சதவீதமாக இருந்தது, தற்போது 21 சதவீதமாக அதிகரித்துள்ளது.

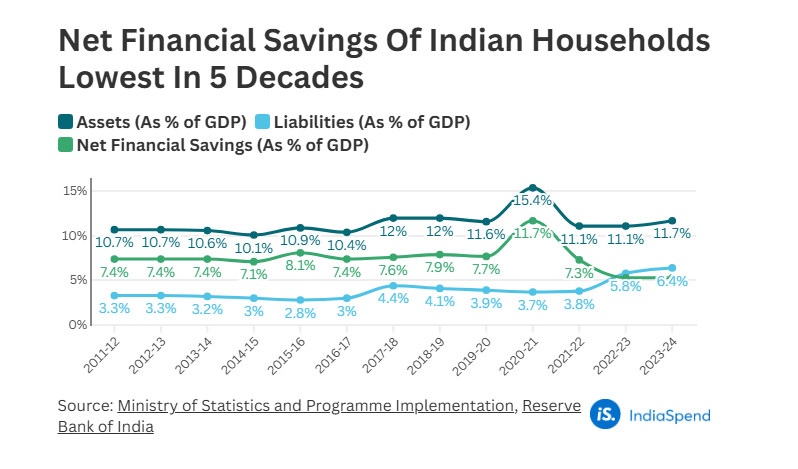

இந்திய குடும்பங்களின் கடன்கள் வேகமாகவும், அதிகமாகவும் வளர்ந்து வருகிறது. மொத்த சொத்தில் கடன்கள் போக உபரியாக இருக்கும் தொகை குறைந்து வருகிறது. இது இந்தியர்கள் சேமிப்பதை விட வேகவாக கடன் வாங்குகிறார்கள் என்பதைக் காட்டுவதாக இருக்கிறது. வாங்கும் கடன்களை வீடு கட்டுவதில் இந்திய குடும்பங்கள் முதலீடு செய்யும் போக்கு அதிகரித்து வருவதாக சொல்லப்படுகிறது. இது இந்திய குடும்பங்கள் நிதி சொத்துக்களைவிட ‘வீடு நிலம் போன்ற பௌதீக சொத்துகள்’ மீது முதலீடு செய்வதை விரும்புவதாக தெரிகிறது.

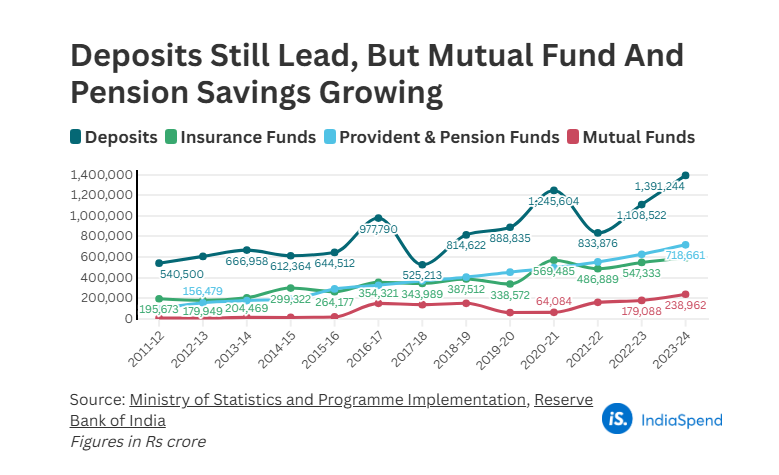

அதேவேளையில், இந்தியர்கள் வங்கிக் கணக்குகள், ஓய்வூதியம் மற்றும் வருங்கால வைப்பு நிதிகள் மூலமாகவும், பங்குகள் மற்றும் கடன் பத்திரங்களில் முதலீடு செய்வதன் மூலமாகவும் சேமிக்கிறார்கள். வங்கி சேமிப்பு என்ற வழியில்தான் இந்தியர்கள் அதிகம் சேமிக்கிறார்கள். ஆனால், அதன் விகிதம் குறைந்து வருகிறது. கடந்த 2013-14 நிதியாண்டில் மொத்த சொத்தில் 56 சதவீதமாக இருந்த வங்கி சேமிப்புகள் 2023-24 நிதியாண்டில் 41 சதவீதமாக குறைந்துள்ளது. அதேநேரத்தில் இந்த காலகட்டத்தில், பங்குகள், கடன் பந்திரங்களிலான முதலீடு 2 சதவீதத்திலிருந்து 9 சதவீதமாக அதிகரித்துள்ளது. ஓய்வூதியம் மற்றும் வருங்கால வைப்பு நிதிகளின் பங்கு 15 சதவீதத்திலிருந்து 21 சதவீதமாக அதிகரித்துள்ளது.

ஆனால் இந்த பாணியிலான சேமிப்பு அனைத்து வருவான குழுக்களுக்கு பொதுவாக பொருந்தாது என்பதை நாம் நினைவில் கொள்ளவேண்டும். கொரோனா காலத்திலும் அதற்கு பின்னரும் ஏழை குடும்பங்களைச் சேர்ந்தவர்கள் வேலை இழப்பு, அதிகமான மருத்துவச் செலவுகள், விலைவாசி உயர்வு ஆகிய காரணங்களுக்காக தங்களை சேமிப்புகளை செலவளித்து கரைத்திருப்பதாக ’India spend’ நிறுவன வெளியிட்டுள்ளது செய்தி தெரிவிக்கிறது.

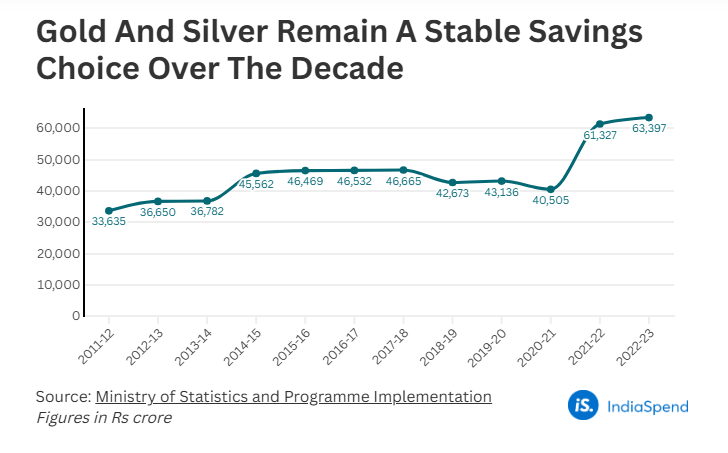

தங்கமும் வெள்ளியும் இந்திய குடும்பங்கள் சேமிக்கும் வழியாக தொடர்ந்து இருந்து வருகிறது. கடந்த 2022-23 நிதியாண்டில் இந்தியர்கள் ரூ. 63,397 கோடியை தங்கம் வெள்ளியில் முதலீடு செய்துள்ளனர் அல்லது வாங்கியுள்ளனர். இது கடந்த பத்தாண்டுகளுக்கு முன்பு இருந்ததைவிட 73 % அதிகமாகும். இதனை இந்தியர்கள் மிக அதிகமாக தங்கமும் வெள்ளியும் வாங்குவதாக புரிந்துக்கொள்ளக்கூடாது. இந்த 10 ஆண்டுகளில் தங்கத்தின் விலை 95 சதவீதமும் வெள்ளியின் விலை 21 சதவீதமும் அதிகரிந்துள்ளதே இதற்கு முக்கிய காரணமாகும்.

ஆக இந்திய குடும்பங்கள் தாங்களது மொத்த சொத்துகளை 84% வீடு நிலம் போன்ற பௌதீக சொத்துகளாகவும், 11 சதவீதத்தை தங்கமாகவும், வெறும் 5 சதவீதத்தை மட்டுமே நிதியாகவும் சேமித்துள்ளனர் என்பது தெரியவருகிறது.